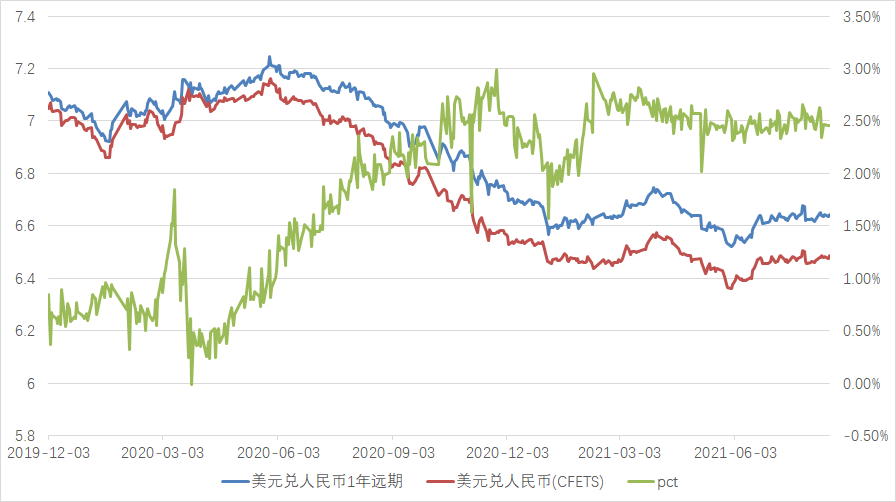

在何去何从的利率&汇率的笔记中,也提及了后续中美利差收窄的趋势,即便回到那个时点,判断这个趋势并不算的上什么难题。只不过难的是判断中美利差会出现倒挂,或者是这么快的倒挂。

美国受益于新冠感染率+疫苗接种率、辉瑞特效药的双重优势,已经逐渐摆脱了新冠病毒对经济的影响,就业和通胀都处在高位,因此美联储也到了必须要加息和缩表以行使其义务的时刻。但就在此时,香港、上海、东北粮仓轮番出现难以遏制的疫情,给予了美国绝佳的货币政策收紧的时机。

由于Omicron变种高r0的传染率,可能会对上海甚至全国带来超过武汉疫情的伤害。东北春耕部分受阻、俄乌战争带来的全球粮食减产、资源品短供,也可能对国内CPI造成输入性的通胀——这个对于国内的制造业而言算不上什么好事。

受限于海外加息、换届、以及对货币政策实际效果的考量(3A企业资金量充沛,是否扩大负债端取决于信用利差水平,而低评级公司才对信用的利率水平更为敏感;非定向货币政策仅能对政策利率水平产生影响,对信用利差影响有限),国内货币政策确实缺乏价格调控区间,财政政策是更容易发力的方向;从另一方面讲,在周期的衰退区间中,加大财政支出及/或支付转移也是逆周期调控的重要一腿,政府部门节衣缩食将带来非政府部门更快速的收缩。

短期而言,频频发起的社融和政府开支必然导致短端利率上行,而长端利率也将随着未来增长预期和衰减而下降,未来利率曲线平坦化的风险也将随之而来。在此次美国加息/缩表预期中,欧洲已经开始有些松动,如果中国因为基本面问题导致预期衰减,原本资金流向人民币市场的趋势也会被打断,那么这将会是美国又一轮成功割韭菜的记录。

这次波动更多来源于美国台上台下的各种操作,2021年底美国不停呼吁拒绝核战争的目的似乎也变得明确,尽管我不是一个阴谋论的爱好者,但是美国所希望的两场烈度可控的局部战争,一场已经发生在俄乌战场,而另一场,又有谁会说一定会是军队之间的较量呢?

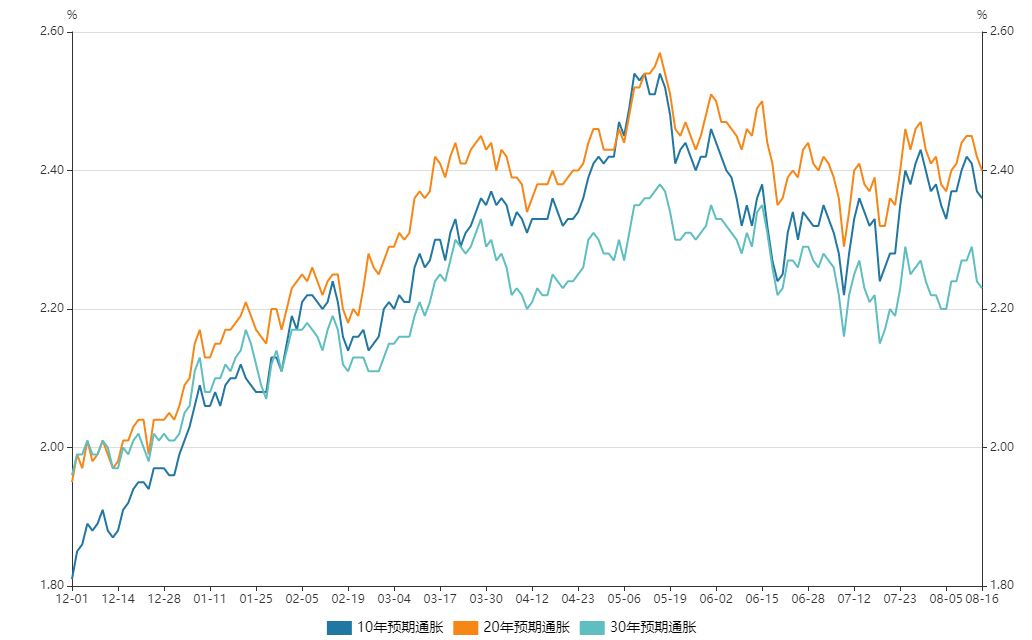

2020年Q4即已高于2%的长期通胀目标。(Fig. From Wind)

2020年Q4即已高于2%的长期通胀目标。(Fig. From Wind) 经济指标向好

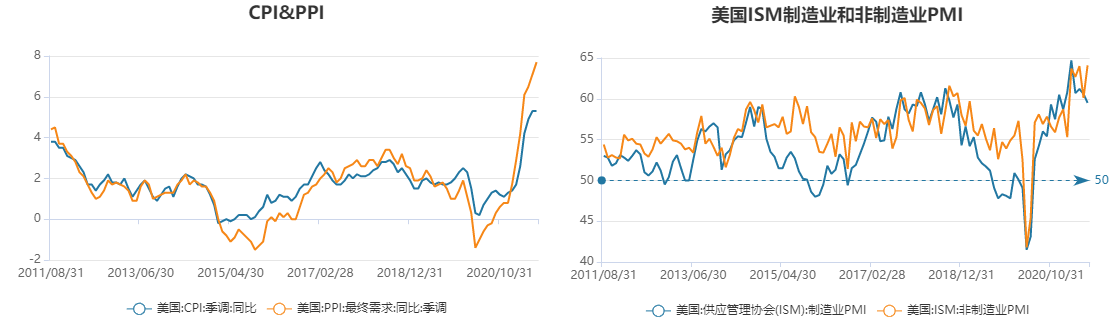

经济指标向好

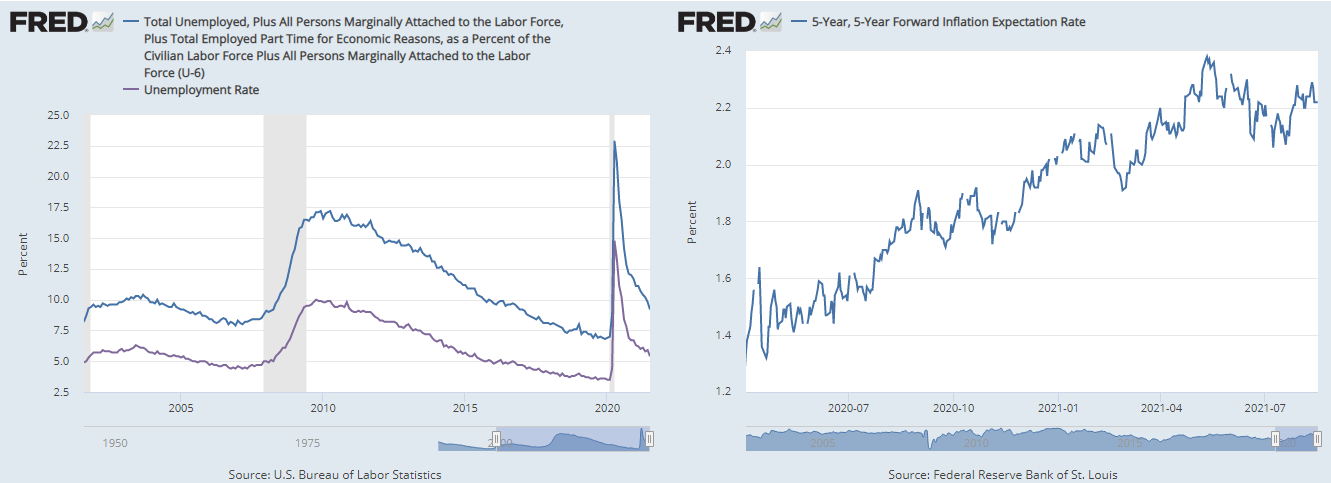

就业尚未回复至低点。远期通胀预期围绕2.2%震荡。

就业尚未回复至低点。远期通胀预期围绕2.2%震荡。