Zbigniew Brzezinski的《大棋局》的确是一本不错战略分析书籍,清楚又简洁地叙述了各国国家诉求来源、战略需求和格局的形成过程。当然作者也毫无意外的低估了中国崛起对棋局的扰动和重塑,也就无法避免走入现在的局势中来。

书内

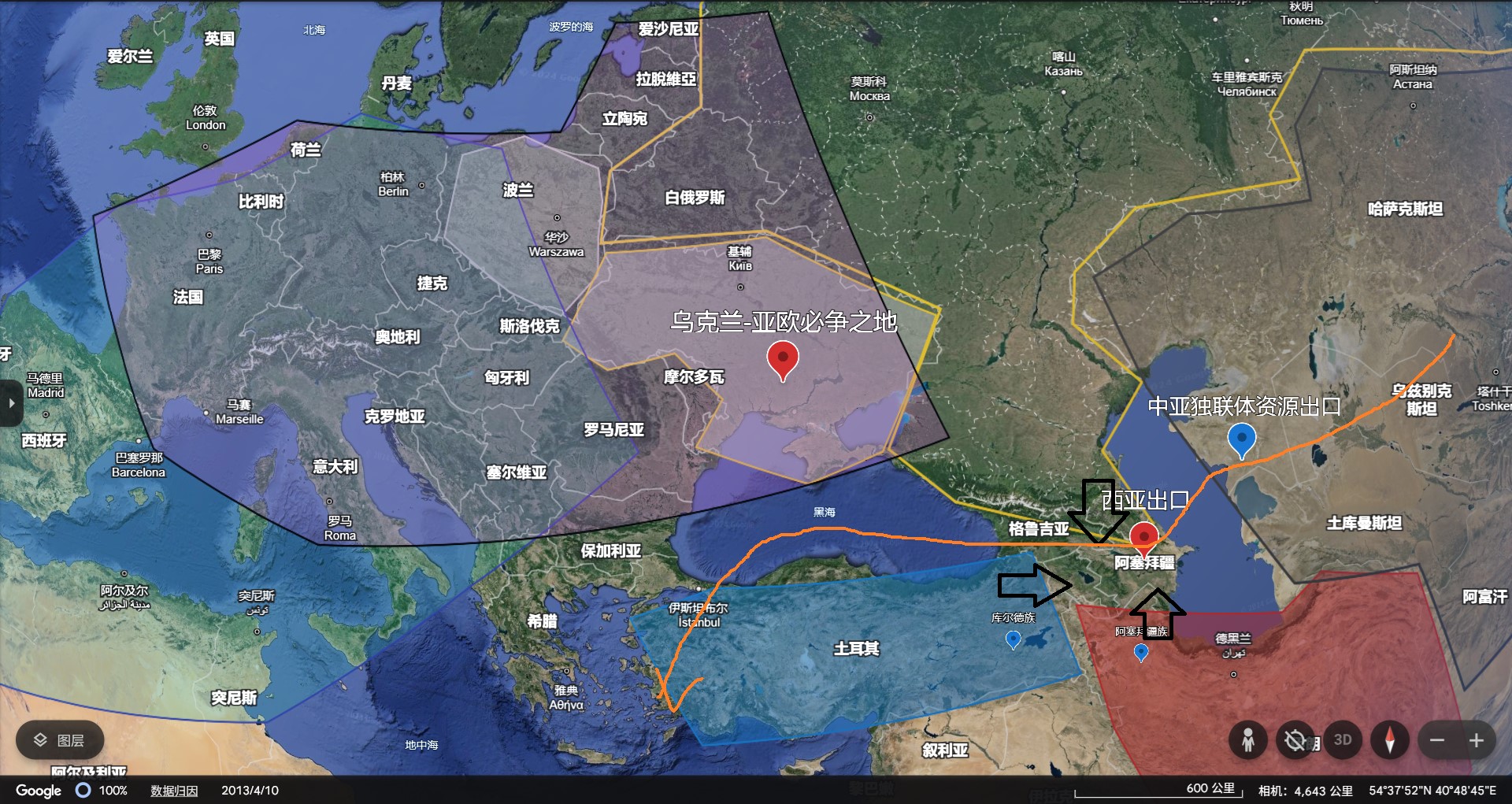

整体看来,当前(或不久之前)世界格局的主导核心是美国,其布局位置是欧亚大陆。美国要寻求更长久的单极霸权,必然需要整合欧亚大陆的同时进行必要的平衡,既能维护欧亚整体的基本安全,又能够避免欧亚大陆出现新的核心霸权挑战者,从而维护其在欧亚大陆话事人的地位,继而保证全球话事人的地位。这也是为什么欧亚大陆被当作美国战略的大棋局。

欧亚大陆主要有几个核心区域:我们比较熟悉东亚、中西欧、西亚/中东和中亚,以及庞大的俄罗斯。各个区域主要国家的意识形态、历史记忆是不同的,这也形成了棋手之间角力的基础。从经济、军事和历史的角度看,再考虑到这本书成书于1997年,不妨开一下后视镜,主要看一下参与战略棋局的美法德俄中日以及勉强算得上棋手的土耳其和伊朗。

美国:无需多讲。只需要记住美国博弈的战略目的,尽可能维护其单极霸权。

俄罗斯:苏联的意识形态范围曾经超越历史上蒙古帝国的疆域,主要继承者俄罗斯也因此难以短期内摆脱参与全球话语权的争夺,尽管经济实力不再匹配。这就意味着俄罗斯:1)无法接受不对等的地位。同时,俄罗斯也会2)继续保持对前独联体国家的管控欲。并且,3)自认为泛斯拉夫民族代言人也会导致其欧洲认同和乌克兰地区(欧亚的边缘)的声索。丧失乌克兰意味着丧失几千万斯拉夫同族带来欧洲民族的比例锐减,也会使俄罗斯失去绝大部分欧洲领土,这都会使俄罗斯逐渐回退为一个亚洲国家。俄罗斯更希望成为一个欧亚帝国,其次是一个欧洲国家,不太可能接受成为亚洲国家。这就意味着乌克兰是其必守之地。

法、德:法德在欧洲历史上都有过辉煌的成就和话语权,其人口、文化、经济体量都会促使其追求成为欧洲主导角色,但实力又不能支持其成为单一的欧洲核心,因此法德合作是有一定现实基础的。法国是军事正常国家、德国非军事但工业更强也形成了一定互补结构。意识形态和政治制度的相近也使得法德在台面成为美国最喜欢的代理模式。但是不同的是,德国需要摆脱二战带来的“欧洲被德国统治”给各国的阴影,因此军事上完全依附美国、经济上高举“帮扶全欧洲”的旗号可以获得最佳政治正当性。而法国没有此类心理包袱,在和美的基础上选择更加欧洲自决、尽可能排除美国干扰会是其欧洲自主战略的更高阶诉求。这就意味着法德在欧盟经济一体化上会更加一致,而在北约军事一体化上会更加抵触。这在欧盟/北约初期扩展的过程中不会有任何问题,但随着北约拓展到中欧、欧亚边缘,法和德美不一致就会逐渐体现。德国需要在欧盟与美法共享话语权,法国需要在北约和欧盟同时寻求与美德分享话语权,更有甚者,俄罗斯也会在北约欧盟寻求话语权。而后者是美国所不能接受的,这也是俄罗斯难以加入北约的核心逻辑所在——除非俄罗斯愿意放弃寻求北约话语权,也就是成为北约被领导者,这个和俄罗斯大战略是违背的。而俄罗斯不可能入欧,就导致一旦乌克兰入欧,俄罗斯就会永久失去与乌克兰融合的机会。

兔子:作者对兔子的判断最大错误是低估了后续20年的经济增长以及随之带来的科技、军事力量增长,这导致作者战略错误定位为“将兔子影响范围限定在东亚区域”的合作但不对等的策略,而选择扶植日本成为全球一极。这个误判不仅影响了东亚战略推演,也影响了整个欧亚棋局。这个后续再行分析。

日本:日本的核心诉求是成为全球影响力的经济体,而无法成为地区有影响的大国。作者把这个归因为东亚对日本侵略记忆以及日本更近西方的民主制度导致区域无法接受日本。然而我认为这个是根本上的错误。日本无法融入东亚是因为无法正确定义自己对外侵略的历史行为,从而不可能得到东亚圈的政治信任,这个是日本自己的问题——德国成功引领欧洲就是很好的反例。但是如果要求日本像德国一样对自己进行批判和彻底反省,却又是不切实际的。

伊朗、土耳其:作为中东区域而言,这两者都曾是历史上的区域强权,因此会持续保持对区域话事人的追求。然而其力量还不足支撑其成为全球大棋局的棋手。因此其战略目的更多是控制中东利益。两者同属伊斯兰文明,但不同的是土耳其更加世俗化,也是半个欧洲国家,因此天然成为欧洲和北约发展的对象,甚至是中东世俗化的桥头堡;而伊朗是伊斯兰政权,天然难以成为欧美的盟友。这个决定了其在全球和地域事务上的基调。

书外

作者并未预期美国享有永久霸权,只是在考虑如何尽可能延长其霸权的期限。纵观全书,对兔子发展速度判断失误是最核心的错误所在。这个不仅影响了东亚战略推演,也影响了整个欧亚棋局。

首先从区域而言,这导致美国把美日关系放在了中美关系之前,也无法接受在东亚出让部分权力。结果就是,如果兔子未能超越日本,只能隐忍美日的限制并考虑与美国合作,美国尚能保持东亚策略良好运转。但一旦兔子可以发展到无视美日协作甚至压制日本和第一岛链,而美国战略没有及时调整,结果是导致日本内部军国主义抬头和美国地域影响力的被迫外撤。断崖式撤出东亚,对美国东亚布局是毁灭性的,也会外溢导致全球霸权的动摇,这正是现在正在进行的事情。假使能够预判兔子的发展趋势,将中美关系放在区域优先地位,更早布局可能出现的权力让渡,美国则可以更长期的持有或分享东亚利益,也可能更温和的逐步退出东亚区域,而不会如此快速的动摇到其全球霸权。作者对中日未来实力的错估导致了对未来战略定位的错估,也就导致了战略方针和姿态的错误,从而奠定了现在两强完全对立的基础,可谓是自己把自己放在火上烤。

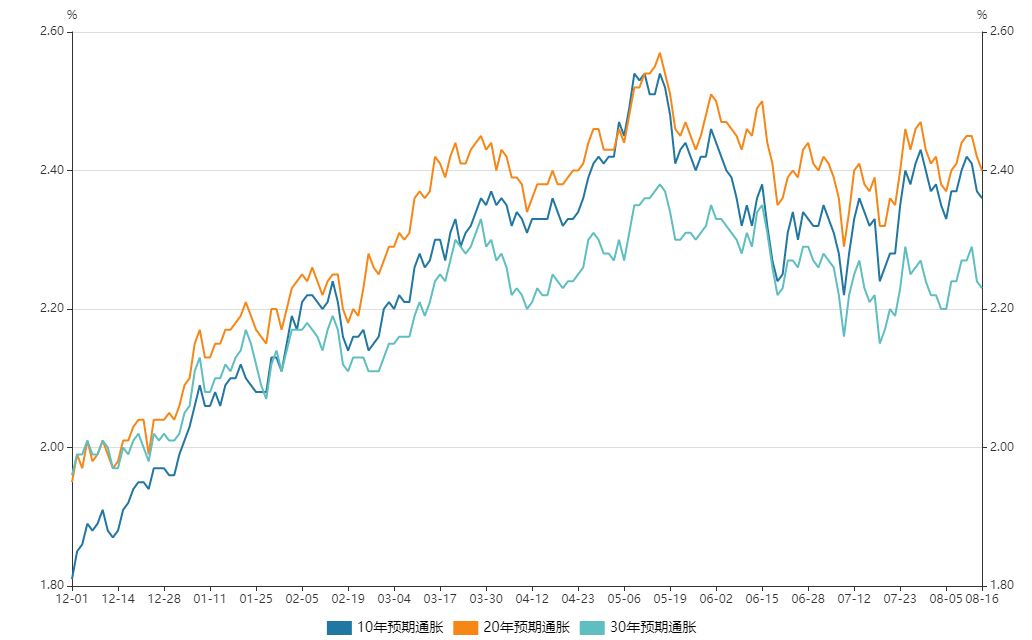

2020年Q4即已高于2%的长期通胀目标。(Fig. From Wind)

2020年Q4即已高于2%的长期通胀目标。(Fig. From Wind) 经济指标向好

经济指标向好

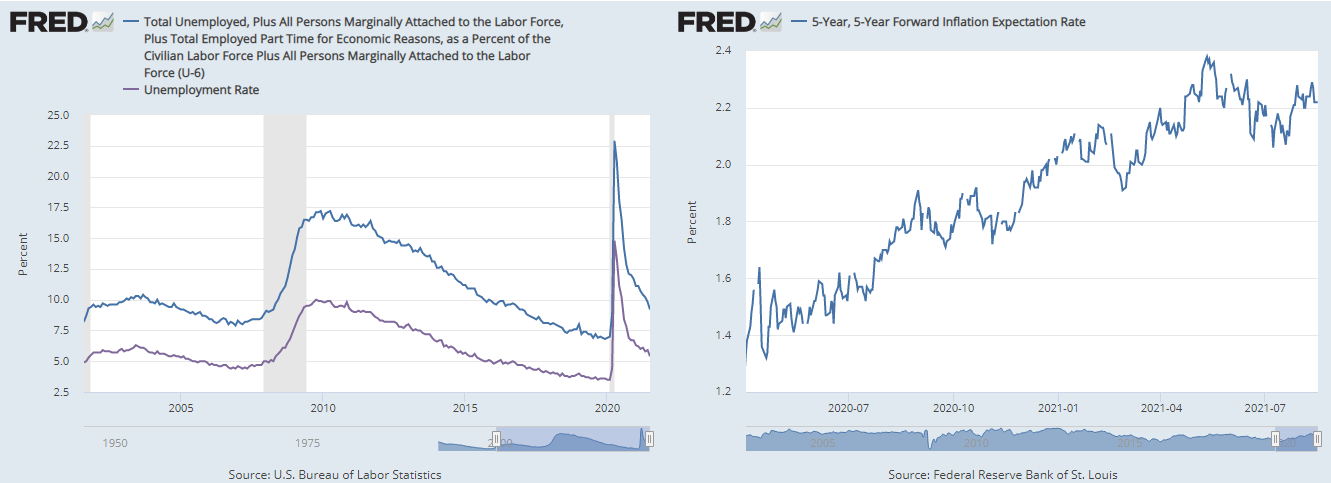

就业尚未回复至低点。远期通胀预期围绕2.2%震荡。

就业尚未回复至低点。远期通胀预期围绕2.2%震荡。